汽车线束行业市场现状分析

汽车中的线束是电气系统的重要部件。传统内燃机汽车中的线束电线常用规格有标称截面积0.5、0.75、1.0、1.5、2.0、2.5、4.0、6.0等平方毫米的电线,它们各自都有允许负载电流值,配用于不同功率用电设备的导线。例如,0.5mm2规格线适用于仪表灯、指示灯、门灯、顶灯等;0.75mm2规格线适用于牌照灯,前后小灯、制动灯等;1.0mm2规格线适用于转向灯、雾灯等;1.5mm2规格线适用于前大灯、喇叭等;主电源线例如发电机电枢线、搭铁线等要求2.5至4mm2的电线。传统内燃机汽车中有长达2km的导线,2000多个线头,一些高端车型的导线长达4km,触点超过4000个。

在新能源汽车特别是纯电动汽车中,除了上诉传统12V电路系统以外,还有一个电压超过300V主要用于动力驱动系统的电路系统,该系统中需要采用专用高压线束。

据中国电子元件行业协会的估计,传统汽车中平均需要65套线束,总价值在4800~5500元左右。以此为基础,全球2012年销售汽车超过6000万辆,那么汽车线束的市场容量约为480亿美元。在新能源汽车中,由于高压线束在载通能力、机械强度、绝缘保护和电磁兼容性等方面进行了特殊的处理,其成本较普通汽车线束成本提高了30~50%,那么新能源汽车中的线束成本比传统汽车将提高25%~40%。我国每销售100万辆新能源汽车,将新增20亿人民币高压线束的市场容量。

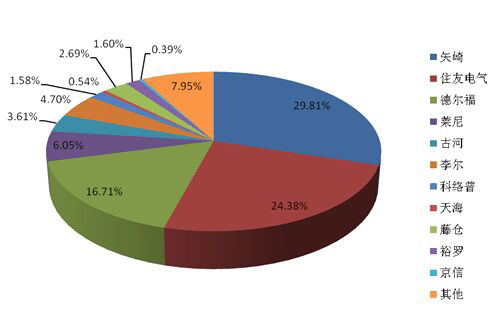

全球汽车线束市场高度垄断,前四大线束厂家占据了超过75%的市场,除德尔福外都是日本厂家。汽车线束厂家有其特殊性,首先要具备线缆生产经验和线缆成本控制力。矢崎、住友、莱尼、古河 、藤仓、科络普、京信都是以电线电缆起家的厂家。同时这些厂家大多都有上游矿业资源配合,住友和古河有自己的铜矿,成本控制力比较好。传统的汽车配件大厂在线束领域并不具备太多优势,法雷奥就把线束业务卖给莱尼。其次是具备汽车级连接器技术能力,藤仓是连接器技术非常优秀的厂家,矢崎和住友也有很强的技术实力。再次是要和整车厂家配合非常好,线束对品质稳定度决定性很强,厂家一旦确定,很难更换供应商。同时线束整车设计牵涉到电子、机械、热分布等多方面因素,必须配合整车厂家设计,小厂家很难进入这一层级的供应链。线束还需要不断地试验后改进。德尔福和李尔就是靠和整车厂多年的配套关系。最后,线束产业中,劳动力成本所占总成本比例很高,因此向中国转移的趋势非常明显。

在高压线束方面,上世纪80年代,日本的矢崎和住友便开始为日本汽车企业开发专用的高压线束,到了20世纪90年代,美国的德尔福开始为通用开发高压线束产品。从技术方面,日本和美国的高压线束已形成了体系,并在实际使用中得到验证和持续的改善。

在新能源汽车特别是纯电动汽车中,除了上诉传统12V电路系统以外,还有一个电压超过300V主要用于动力驱动系统的电路系统,该系统中需要采用专用高压线束。

据中国电子元件行业协会的估计,传统汽车中平均需要65套线束,总价值在4800~5500元左右。以此为基础,全球2012年销售汽车超过6000万辆,那么汽车线束的市场容量约为480亿美元。在新能源汽车中,由于高压线束在载通能力、机械强度、绝缘保护和电磁兼容性等方面进行了特殊的处理,其成本较普通汽车线束成本提高了30~50%,那么新能源汽车中的线束成本比传统汽车将提高25%~40%。我国每销售100万辆新能源汽车,将新增20亿人民币高压线束的市场容量。

全球汽车线束市场高度垄断,前四大线束厂家占据了超过75%的市场,除德尔福外都是日本厂家。汽车线束厂家有其特殊性,首先要具备线缆生产经验和线缆成本控制力。矢崎、住友、莱尼、古河 、藤仓、科络普、京信都是以电线电缆起家的厂家。同时这些厂家大多都有上游矿业资源配合,住友和古河有自己的铜矿,成本控制力比较好。传统的汽车配件大厂在线束领域并不具备太多优势,法雷奥就把线束业务卖给莱尼。其次是具备汽车级连接器技术能力,藤仓是连接器技术非常优秀的厂家,矢崎和住友也有很强的技术实力。再次是要和整车厂家配合非常好,线束对品质稳定度决定性很强,厂家一旦确定,很难更换供应商。同时线束整车设计牵涉到电子、机械、热分布等多方面因素,必须配合整车厂家设计,小厂家很难进入这一层级的供应链。线束还需要不断地试验后改进。德尔福和李尔就是靠和整车厂多年的配套关系。最后,线束产业中,劳动力成本所占总成本比例很高,因此向中国转移的趋势非常明显。

在高压线束方面,上世纪80年代,日本的矢崎和住友便开始为日本汽车企业开发专用的高压线束,到了20世纪90年代,美国的德尔福开始为通用开发高压线束产品。从技术方面,日本和美国的高压线束已形成了体系,并在实际使用中得到验证和持续的改善。

2009 年全球汽车线束主要厂家市场占有率

- 上一篇:我司通过火炬安监局安全生产标准化评审 2015/10/28

- 下一篇:没有啦